2021年上半年原油价格_上半年原油价格上涨

1.油价或迎年内第七涨,到底是什么因素影响了油价上涨?

2.油价“逆转”,下周二迎4连跌!猪价、粮价预警升级,发生了啥?

在原油增产搁浅后,周一国内化工产业链期货全线大涨!

截至7月18日收盘,上期所燃料油期货大涨10%,LU燃油大涨8%,原油、沥青大涨7%,PTA、苯乙烯、尿素、短纤等大涨5%。

值得注意的是,在高油价的推动下,中石油、中海油等油企相继披露半年度业绩预增公告。其中,中石油预计将大赚795-850亿元,盈利创近八年新高。

在业绩大好以及油气价格景气度上行预期的推动下,周一国内石油企业的股价亦迎来大涨。截至7月18日收盘,中海油、中石油、中石化等大涨超过5%。

各大机构的最新预测显示,尽管经济增长疲软,但石油需求却强劲增长,中长期油价有望维持高位。美银证券表示,重申中石油买入评级,目标价5.8港元。

原油增产不及预期,化工产业链期货全线大涨

上周的中东之行吸引了全球的目光,市场期待沙特能够增产原油以缓解美国国内的通胀水平。

然而,从双方的会谈过程和会后表态看,成果却相当有限。就外界热议的原油增产问题,沙特外交大臣费萨尔16日在记者会上表示,美国和沙特并没有讨论这一话题。

沙特王储穆罕默德表示,沙特有能力将国内原油产能提升至每天1300万桶,但暂时没有额外的能力将原油产量继续提高。此外,沙特外交大臣费萨尔表示,具体到石油生产问题,此次***峰会没有讨论,也不是峰会的真正主题,显然欧佩克+最近已经对市场状况做出了反应。

由于中东之行未能得到增产回应,不及市场预期,周一国内化工产业链期货全线大涨。

7月18日收盘,上期所燃料油期货大涨10%,LU燃油大涨8%,原油、沥青大涨7%,PTA、苯乙烯、尿素、短纤等大涨5%。与此同时,WTI油价周一大涨超2%,涨至100美元附近。

石油输出国组织欧佩克官网7月18日公布,欧佩克一揽子原油参考价格周五升至每桶104.39美元,前一交易日报价为每桶102.66美元。

平安期货高级研究员杨宏告诉券商中国记者,18日原油的大幅反弹受多方面因素影响:

一是,目前市场对美联储7月加息100个基点的概率下降至三成以下,美元指数也因此连续下滑,对原油价格形成提振。

二是,国内稳经济政策仍有望加码,上半年经济数据公布,GDP同比增长2.5%。二季度后,国内经济有望从低点继续回升,5.5%的增长目标有挑战,但仍未放弃,中国经济回升预期利多油价。

三是,本就处于低库存背景下的油价容易反弹。

截至7月8日当周,美国包括SPR库存在内的总库存为9.12亿桶,成品油库存也同样处于低位。截至7月8日,美国汽油库存2.25亿桶,处于低位且仍在下降的库存水平对价格有较强的支撑。

值得注意的是,由于现有产量协议将在9月到期,OPEC产油国会议将在8月3日召开,备受市场关注。杨宏也表示,原油增产的期望没有实现,当前市场关注8月3日OPEC+会议结果。

澳洲国民银行(NationalAustralianBank)大宗商品研究部门负责人BadenMoore表示:虽然未立即得到增产曾诺,但美国预期供应将逐步增加。

总体上,低库存以及供给的脆弱给了油价反弹的动力,但油价反弹过高将推升美国通胀预期,从而引发美联储大幅加息打压通胀的预期,令油价越反弹越面临更多的压力,在经济衰退预期下需求也难以给油价反弹提供更多动力,预计油价将盘整走势为主。杨宏说。

油企上半年业绩亮眼,石油企业股价大涨

由于国际油价走高、产量增长及成本管控,各大油企上半年赚翻了,中石油、中海油相继披露半年度业绩预增公告。

7月15日晚,中石油发布2022半年度业绩预增公告,预计2022上半年实现归母净利润795-850亿元,同比增长50%-60%;前一天,中海油也发布上半年预增公告,预计实现归母净利润705-725亿元,同比增长112-118%。

在业绩大好以及油气价格景气度上行预期的推动下,周一国内石油企业的股价迎来大涨。

7月18日,中海油、中石油、中石化等股票全线大涨。其中,中海油港股上涨5.69%,报9.85港元/股;中海油服港股上涨5.16%,报7.34港元/股;中石化港股涨4.68%,报3.58港元/股;中石油港股涨4.34%,报3.61港元/股。

以中石油为例,上半年中石油油气业务稳步推进,主要油气产品销售实现量价齐升,叠加降本增效,有效控制经营成本,业绩同比大幅增长,创近八年新高。

光大证券指出,近期由于经济衰退预期加剧和原油供给紧张态势趋于缓和,油价出现较大幅度回调。但是,考虑到2022年供需基本面维持紧张、长期原油供需仍维持紧平衡,我们维持对22年及中长期油价景气度的判断。

国际能源署(IEA)、美国能源情报署(EIA)和欧佩克的最新预测亦显示,尽管市场越来越担心通胀加剧和经济增长疲软,但2023年全球石油需求将再次强劲增长。对新产能的投资不足意味着欧佩克产油国将需要增加产量以满足需求。

原油需求方面,2022年全球原油需求复苏趋势不变,IEA预计2022年全球原油需求增长170万桶/日,2023年全球原油需求增速进一步增长至210万桶/日。

光大证券认为,长期来看,石油作为有机化工最常见的碳源,性能优良,目前难以找到合适的替代品,石油不可替代的化工需求和大量现存燃油车支撑的燃料需求将使2030年以前原油需求偏刚性。

周一,美银证券表示,重申中石油买入评级,目标价5.8港元。石油需求未完全恢复,库存迅速下降,即使世界陷入衰退,但天然气和煤炭价格仍将居高不下,布伦特期油在2023年的每桶平均价可能超过75美元。美银证券预计,中石油将通过不同方式更好地管理其天然气进口损失,包括更好地转嫁成本,增加廉价的俄罗斯管道天然气和有限的现货液化天然气敞口,以及政府退税政策。

油价或迎年内第七涨,到底是什么因素影响了油价上涨?

在“三桶油”中报的业绩说明会上,出席人员言语中都掩不住笑容。

归功于上半年度国际原油价格上涨趋势,“三桶油”上半年度销售业绩报也创下了优异成绩。中国原油上半年度营业收入位居第一,大约为1.614万亿,较上年同期提高34.9%;属于总公司股东纯利润823.91亿人民币,同比增加55.3%。

业务流程比照上,中国原油上半年度尽管可市场销售天然气产量中国及国外均保持同比增加,但多数国外燃气业务流程主要表现败给中国勘探开发业务流程。

上半年度,中国原油中国完成原油产量387.7上百万桶,比上年同期提高3.4%,但国外完成原油产量仅64.2上百万桶,比上年同期降低5.9%。中国完成油气当量生产量763.4上百万桶,比上年同期提高3.9%,国外油气当量生产量81.6上百万桶,比上年同期降低3.7%。但是,因为国际油价上涨,中国原油对燃气商品销售价格也是有一定的升高,因而总体营业收入仍体现为提高。

中国石油化工报告期内完成营收益1.61万亿,同比增加27.9%;属于总公司公司股东纯利润453.3亿人民币,同比增加10.4%。

在其中,中国石油化工上半年度勘探开发幅度增加,塔里木山间盆地顺北燃气、渤海湾山间盆地和苏北盆地页岩油气、四川山间盆地深层次天燃气和普光陆相页岩气勘查等获得重大进展。生产量上来说,上半年度中国石油化工完成油气当量生产量242上百万桶油当量,同比增加2.9%,在其中,地区原油产量124.6上百万桶,同比增加0.8%;天然气产量6139.2亿立方英寸,同比增加5.4%。

中国海油(600938.SH)层面经营效益创历史同时期最好是水准,报告期内完成主营业务收入2023.55亿人民币,同比增加84%;归母净利润718.9亿人民币,同期相比大幅上升115.7%。

中国海油总体上半年度燃气提高产量优异,报告期内净生产量创历史同时期新纪录,达304.8上百万桶油当量,同比增加9.6%。油气勘探工作中看来,上半年度在其中国水域,得到确认渤中26-6和渤中19-22个大中小型发觉;在国外,圭亚那Stabroek项目再获5个新发觉,能采资源储存量约110亿桶油当量。

如新闻记者上述情况,“三桶油”对业绩提升的解读均紧紧围绕上半年度国际原油价格提高进行。比如,中国原油在销售业绩报中写到:“全球石油销售市场供求维持紧平衡模式,受乌克兰困境等国际局势因素的影响,国际石油价格不断震荡上行,比上年同期大幅上升。”

油价“逆转”,下周二迎4连跌!猪价、粮价预警升级,发生了啥?

日前根据新闻报道,油价迎来了今年内的第7次上涨。纵观全世界范围内,不仅仅是中国,美国和欧洲的原油期货均处于上涨状态,并且一直居高不下。由于我国并不是原油出口国,因此受到世界范围内的油价影响,因此导致了我国也随之将油价进行适当上调。而原油之所以一直处于上涨状态,最主要的原因就是由于2020年的疫情所带来的延迟影响。2020年是多灾多难的一年,由于上半年的疫情导致了全球范围内的经济停滞和多个产业受到影响,因此为了挨过疫情,在2020年以及2021年的上半年,全世界范围内的多个国家均在嘉应货币发放输困金,以此来使各个国家度过困境,而也正是因此导致了全球范围内多种大宗商品的价格上涨,不仅包括了钢铁、有色金属等,也包括了原油。国内油价上涨的原因,我认为主要有以下几点。

一、2020年的疫情全球大放水,导致了通货膨胀2020年的疫情导致了全球范围内的经济产业受到影响。因此以美国为首的全球各个国家均开始加印货币来发放赎款金,以其渡过难关,但也因此导致了全国范围内的通过膨胀,从而导致了油价的上涨。

二、全球的大宗商品价格上涨带动了原油的价格上涨也正是由于第1条全球大放水导致了通货膨胀,影响了全球的大宗商品,市场一直在上涨,并且全球范围内的大宗商品期货交易价格也一直居高不下。由于整个市场均处于上涨的状态,因此导致了油价也处于上涨状态。

三、国外的原油价格居高不下,导致了国内也必须适当调高油价全世界各个国家的油价其实是相挂钩的,由于欧美国家的原油期货一直居高不下,且美元疲软导致了油价的进一步上升,因此全球范围内的油价其实都在上涨。

#油价调整信息#导读近期,汽柴油价格的起落牵动着不少“有车一族”的心,进入本轮计价周期内,由于前四个工作日,受国际原油价格上涨,原油变化率涨至3.33%,油价上涨的消息也甚嚣尘上,但是,最近几日,由于国际原油价格大幅变动,油价上涨遭“逆转”,下周二国内汽柴油价格或将迎来“4连跌”!而在生猪以及粮食市场,近期,猪价延续了横盘震荡的表现,猪价涨跌缺乏明显的方向;而粮食市场,粮价表现低迷,玉米、小麦价格呈现底部下挫的态势,那么,市场发生了啥?接下来会有哪些变化呢?下面我们具体讨论一下!

一、油价“逆转”,下周二油价或“4连跌”!

众所周知,今年上半年,受俄乌冲突,加剧了国际能源紧张的压力,原油价格大幅上涨,国内汽柴油价格也水涨船高,此前,92号汽油价格一度涨至9.31元/L,消费者面临巨大的出行压力,但是,最近,受经济下行风险以及国际通胀压力,油价迎来3连跌,消费者加满一箱油累计少花近四五十块钱,但是,“高油价”仍让消费者捉襟见肘,市场呼吁“4连跌”的声音也不绝于耳!

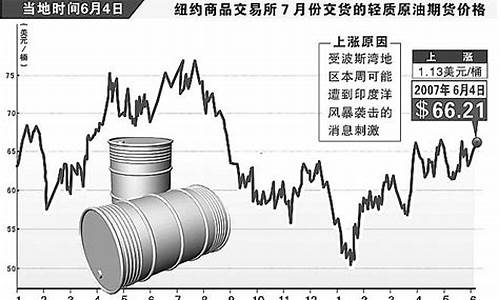

但是,本轮计价周期内,前4个工作日原油价格变动明显,但是,随着OPEC增产以及利比亚沙特等加大石油出口,叠加,国际经济下行压力,原油价格不断下滑,8月5日,本轮计价周期进入第8个工作日,原油价格变化率-0.99%,其中,WTI原油价格88.54美元/桶,布伦特原油降至94.12美元/桶,油价调整预计“搁浅”!

不过,相比前一个工作日,国内汽柴油价格上涨回落了近100元/吨,目前,按照原油变化率-0.99%,国内汽柴油价格下调48元/吨,虽然,仍处于油价调整“搁浅”的阶段,但是,国际原油价格仍有进一步下滑的风险,倘若,未来2个工作日,原油价格变动继续下探,那么,下周而油价或将迎来“4连跌”,不过,跌幅或将维持在低位,价格下滑不足0.1元/L!

如今,油价下跌趋势逐步形成,但是,目前,国内各地区汽柴油价格仍延续7月26日调整后的价格,在山东地区,目前92号汽油价格维持在8.52元/L,而95号汽油价格仍维持在9.14元/L,其他各地区油价水平请看下图!

二、猪价横盘下挫,市场涨跌两难!

近期,在笔者的家乡,山东农村地区,本地普通猪肉价格徘徊在17~20元/斤左右,猪肉价格偏高,下游消费积极性较差,市场有一定抵触消费的情绪。

而在国内生猪市场,进人8月份,猪价延续了快速变脸的表现,8月5日,猪价震荡走跌,全国生猪均价跌至21.51元/公斤,猪价下跌0.15元/公斤,市场呈现窄幅下挫的表现!

从全国分区市场来看,8月5日,猪价大部呈现下行的表现,仅在华南地区,猪价逆势上涨,广东地区,猪价涨至24.1元/公斤!而在传统低价地区,东北市场,黑吉辽地区,猪价陆续跌至20.5元/公斤,生猪价格呈现窄幅下挫的表现,华东、华北、西南以及华中地区,猪价震荡走低!

目前,从市场分区报价来看,猪价虽然呈现跌势,但是,下跌幅度有限,市场表现相对分歧!

一方面,消费市场缺乏有效的支撑。

受高温天气以及居民瓜果蔬菜消费积极性反弹,肉制品需求陡降,消费掣肘的压力较多,但是,屠宰场白条猪供给减量保价,终端市场猪肉价格相对稳定,价格横盘高位,很多农村基层市场,猪肉价格徘徊在16~20元/斤左右!

但是,由于下游市场猪肉走货偏慢,屠宰场开工率明显降低,目前,国内规模以上屠宰场,机器开工率不足20%,屠企减量收猪,下游订单不足,压价情绪依然徘徊在高位!

另一方面,养殖端出栏情绪分化!目前,规模猪企出栏呈现增量的表现,下游贸易商接货积极性偏差,但是,部分散户猪场,尤其是在东北地区,养殖户有一定惜售的情绪,由于东北地区,部分低价猪源积极跌破20元/公斤,散户猪场有扛价的情绪,市场生猪出栏情绪分化,屠宰场到厂猪源也极不稳定,压价收猪的情绪也在不断变化!

因此,短期内,受市场生猪供给分歧,猪价或将延续底部震荡的表现,市场缺乏明显的起落,但是,进入8月中下旬后,猪价反弹预期逐步显现!

三、粮价萎靡不振,小麦,玉米行情上涨偏难!

近期,小麦、玉米行情呈现震荡偏弱的表现,其中,小麦价格,据最新数据显示,麦价跌势趋缓,其中,大名五得利、徐州华升面粉、山东鲁庆面粉、临沂五得利以及安阳益海嘉里,企业小麦报价下跌10元/吨,山东、河北、河南地区,主流面粉厂小麦报价徘徊在1.54~1.57元/斤!

近期,小麦价格虽然延续震荡偏弱的走势,但是,主流企业小麦报价重心仍未下滑,目前,仍维持在1.55元/斤左右!据业内人士分析,近期小麦落价,贸易商以及基层农户售粮情绪减弱,面粉厂小麦到货不足,企业压价支撑弱化!而进入8月份,虽然,月初面粉厂机器开工率不足,下游面粉走货也较为不畅,但是,进入8月中下旬后,面粉厂受学生返校以及双节消费提振,企业开工率或将大幅提升,小麦需求也将大幅增加,虽然,目前工厂库存小麦不断增加,但是,市场有低价补库的趋势,因此,小麦价格难以持续下挫,进入8月中下旬后,随着企业开工率提升,面粉厂涨价收粮的操作也将增加,价格也将逐步上移!

而在玉米市场,国内现货玉米延续震荡偏弱的走势,从需求端来看,目前,饲料厂需求情绪较差,采购玉米情绪低迷,而深加工企业库存产品走货不顺,去产能的压力较多,企业开工率低迷,玉米库存相对充足,观望谨慎补库情绪较高,玉米涨价情绪偏差!

由于近期玉米价格持续走跌,贸易商出粮情绪低迷,但是,山东地区工厂上量减少,企业也缺乏涨价的积极性,部分贸易商情绪分化,悲观情绪发酵,山东地区,企业到货玉米增加至400多车,企业压价情绪反扑,国内多家工厂压价收粮!

其中,东北地区,现货玉米稳中偏弱为主,开鲁玉王、青冈龙凤、京粮龙江企业落价6~10元/吨,主流玉米报价1.3~1.35元/斤!而在山东地区,多家工厂落价收粮,玉米报价下跌10~40元/吨,七星柠檬报价下跌40元,执行价1.419元/斤。

泰安祥瑞报价下跌26元,执行价1.399元/斤,山东主流企业报价跌至1.362~1.467元/斤,大部工厂报价1.37~1.43元/斤!

据业内人士分析,近期,由于需求端表现羸弱,玉米刚需不足,价格仍有震荡偏弱的走势,但是,目前,山东大部工厂报价逐步跌破1.4元/斤,价格跌破了贸易商建库成本线,因此,贸易商惜售情绪转浓,市场玉米流通减少,而进入8月下旬后,气温逐步回落,企业库存不断消耗,补库积极性或将反弹,价格也将震荡上涨!

油价“逆转”,下周二迎4连跌!猪价、粮价预警升级,发生了啥?对此,大家是如何看待的呢!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。